WASHINGTON – Al final, la Fed decidió hacer un gran movimiento.

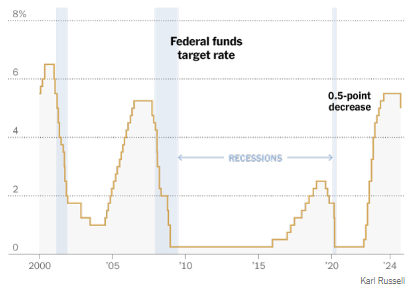

La Reserva Federal redujo su tasa de interés clave en un fuerte medio punto porcentual el miércoles, avanzando con su primer recorte en cuatro años y alegrando a los mercados que esperaban una medida enfática en medio de un panorama laboral debilitado.

Con el debilitamiento del mercado laboral que representa un riesgo creciente para la expansión económica, los funcionarios de la Fed optaron por un enfoque audaz para iniciar una proyectada serie de recortes de tasas, ahora que la inflación está disminuyendo.

Sin embargo, el banco central pronosticó solo un recorte adicional de medio punto en el resto del año, lo que indica que los funcionarios no creen que el mercado laboral esté colapsando.

«La Fed ha ganado mayor confianza en que la inflación se está moviendo de manera sostenible hacia el 2% y considera que los riesgos para lograr sus objetivos de empleo e inflación están más o menos equilibrados», dijo la Fed en un comunicado tras una reunión de dos días. «El panorama económico es incierto, y la Fed está atenta a los riesgos de ambos lados de su doble mandato».

Los funcionarios de la Fed también señalaron que «la inflación ha progresado aún más hacia su objetivo del 2%».

La gobernadora de la Fed, Michelle Bowman, fue la única disidente, prefiriendo un recorte de un cuarto de punto.

En una conferencia de prensa, el presidente de la Fed, Jerome Powell, reconoció que el crecimiento del empleo ha disminuido.

«Claramente, la creación de empleo en nómina ha disminuido en los últimos meses y eso merece atención», dijo. «Los riesgos al alza para la inflación han disminuido realmente y los riesgos a la baja para el empleo han aumentado».

Pero agregó que la economía y el mercado laboral aún están en terreno sólido.

«Nuestra intención con nuestra medida de política hoy es mantenerlo allí», dijo. «El momento de apoyar al mercado laboral es mientras está fuerte, no cuando comienzan los despidos… Puedes tomar esto como una señal de nuestro compromiso de no quedarnos atrás».

En una nota de investigación, Ryan Sweet, economista jefe de Estados Unidos en Oxford Economics, dijo que la Fed probablemente debería haber comenzado a bajar las tasas en julio y que el gran recorte del miércoles fue un intento de «ponerse al día». Powell dijo a los periodistas que los funcionarios podrían haber comenzado a reducir las tasas en julio si un informe sobre un crecimiento del empleo inusualmente débil ese mes hubiera estado disponible en ese momento.

«La decisión de septiembre es un golpe preventivo para aumentar las probabilidades de que el banco central logre un aterrizaje suave», en el cual las altas tasas de la Fed reduzcan la inflación sin causar una recesión, dijo Sweet.

¿Cuál es la tasa de interés actual de la Fed?

La decisión de la Fed reduce su tasa de referencia a corto plazo a un rango de 4.75% a 5% desde un máximo de 23 años de 5.25% a 5.5%. Se espera que la medida repercuta en la economía, proporcionando la primera dosis de alivio en años a los estadounidenses que han luchado con altos costos de préstamos para hipotecas, tarjetas de crédito, autos y otros préstamos.

Sin embargo, también reducirá los rendimientos de las cuentas de ahorro en los bancos, que finalmente han brindado retornos significativos.

¿Se espera que las tasas de interés bajen en 2024?

Además de pronosticar una disminución en la tasa de fondos federales a un rango de 4.5% a 4.75% para fines de año, los responsables de la política de la Fed planearon el equivalente a cuatro recortes más de un cuarto de punto el próximo año y otros dos en 2026, según su estimación mediana. Esa hoja de ruta reduciría la tasa clave a aproximadamente 2.9% para fines de 2026.

Sin embargo, los funcionarios estaban divididos: nueve buscaban una caída menor en las tasas para diciembre, nueve querían una caída de un punto porcentual y uno proyectaba una caída más pronunciada. Powell dijo que los funcionarios de la Fed pueden acelerar o ralentizar el ritmo de los recortes de tasas dependiendo de cómo evolucione la economía y la inflación.

Antes de la decisión, los mercados de futuros predijeron correctamente que la Fed aprobaría un recorte de medio punto el miércoles. Sin embargo, proyectaron un total de 1.25 puntos porcentuales en reducciones este año, y la estimación mediana de los funcionarios se quedó un cuarto de punto por debajo de esa cifra.

La economía ha sido resistente, creciendo a una tasa anual del 3% en el segundo trimestre, lo que le dio a la Fed otra razón para reducir las tasas de manera gradual. Sin embargo, el banco central redujo ligeramente su pronóstico de crecimiento económico para 2024. Además, aumentó su estimación de la tasa de desempleo para finales de año, mientras bajaba su proyección de inflación.

En los últimos meses, los responsables de la política de la Fed han afirmado que estaban cada vez más cerca de reducir la tasa de fondos federales, ahora que los riesgos para sus mandatos de precios estables y pleno empleo se han equilibrado más. Algunos pronosticadores han dicho que la tasa ya debería estar en un nivel «neutral» por debajo del 4%, lo que teóricamente no estimularía ni frenaría la economía, y que la Fed iba rezagada.

La Fed eleva las tasas para frenar el endeudamiento y la actividad económica con el fin de reducir la inflación. Baja las tasas para estimular la economía y evitar o sacar al país de una recesión.

¿Realmente está bajando la inflación?

En 2022 y 2023, la Fed incrementó su tasa clave desde casi cero para frenar un pico inflacionario inducido por la pandemia. La inflación anual ha caído de un máximo de 40 años de aproximadamente el 7% a mediados de 2022 a menos del 3%, a medida que han disminuido las escaseces de productos y mano de obra relacionadas con el COVID-19, según la medida preferida de la Fed. Sin embargo, los precios aumentaron inesperadamente a principios de este año, lo que llevó a los funcionarios a posponer los tan esperados recortes de tasas.

Desde abril, sin embargo, la inflación ha disminuido de manera constante, lo que aumentó la confianza de los funcionarios en que se dirige de manera sostenible hacia el objetivo del 2% de la Fed. En julio, otra medida de inflación, el índice de precios al consumidor, mostró una amplia disminución, aunque una lectura central que excluye los artículos volátiles como los alimentos y la energía se aceleró.

Antes del anuncio de la Fed, algunos pronosticadores dijeron que eso debería haber consolidado un recorte de tasas más modesto de un cuarto de punto el miércoles. Sin embargo, la medida preferida de inflación de la Fed ha sido más moderada. Barclays estima que un informe a finales de este mes mostrará que cayó del 2.5% en julio al 2.2% en agosto, mientras que la medida central aumentó al 2.7% debido a la caída de los precios de los bienes, mientras que el costo de servicios como el alquiler y la atención médica aumentó.

¿Está debilitándose el mercado laboral?

Mientras tanto, un mercado laboral que fue muy fuerte hasta el año pasado ha mostrado señales de debilidad. La contratación de «recuperación» tras la crisis de salud ha llegado en gran parte a su fin, las escaseces laborales relacionadas con la pandemia han disminuido y muchas empresas han recortado las contrataciones e inversiones debido a los altos costos de los préstamos.

De junio a agosto, el promedio mensual de ganancias laborales disminuyó a 116,000 desde 211,000 en los tres meses anteriores. Y la tasa de desempleo aumentó del 3.7% en enero al 4.2% el mes pasado, aunque aún en niveles bajos. Las vacantes laborales han caído al nivel más bajo desde enero de 2021, y las contrataciones han caído por debajo de los niveles prepandemia.

Algunos economistas han minimizado el aumento de la tasa de desempleo. Señalan que los despidos han permanecido bajos y dicen que el aumento ha sido impulsado por una afluencia de inmigrantes al mercado laboral que aún no han encontrado empleo.

¿Qué tan alta será la inflación en 2024?

Los funcionarios de la Fed estimaron el miércoles que su medida preferida de inflación anual, el índice de gastos de consumo personal (PCE), caerá del 2.5% al 2.3% para diciembre, por debajo del 2.6% que predijeron en julio.

Se espera que una lectura central del PCE, que la Fed vigila más de cerca, se mantenga en el 2.6% para finales de año, por debajo de la estimación anterior del 2.8%. Se proyecta que bajará al 2.2% para finales del próximo año.

¿Mejorará el mercado laboral?

Se proyecta que la tasa de desempleo del 4.2% termine 2024 en un 4.4%, por encima del pronóstico de julio del 4%, según la estimación mediana de la Fed. Se espera que la tasa se mantenga en 4.4% hasta finales de 2025.

¿Cómo está la economía de EE. UU. en este momento?

La Fed dijo que espera que la economía crezca un 2% este año, por debajo de su estimación anterior del 2.1%. También predice un crecimiento del 2% en 2025.

El gasto del consumidor, que representa el 70% de la actividad económica, ha sido sorprendentemente resistente a pesar de las altas tasas de interés y la inflación. Sin embargo, los hogares de bajos y medianos ingresos están sintiendo los efectos mientras enfrentan récords de deuda de tarjetas de crédito y altas tasas de morosidad. Han agotado en gran parte sus ahorros acumulados durante la pandemia.

¿Quieres saber más? USA TODAY explica las noticias sobre tasas de interés.

Para obtener más respuestas a tus preguntas sobre el informe de hoy y otras tendencias económicas, sigue leyendo:

Trump dice que el recorte de tasas fue demasiado grande

Donald Trump, el nominado republicano a la presidencia, calificó el recorte de tasas como excesivo.

«Supongo que muestra que la economía está muy mal, para recortarla tanto, suponiendo que no solo estén jugando a la política», dijo Trump durante una parada en un bar de Bitcoin en la ciudad de Nueva York. «La economía estaría muy mal, o están jugando a la política, una de las dos. Pero fue un recorte grande».

JD Vance, compañero de fórmula de Trump, durante una aparición en Carolina del Norte, dijo que el recorte de tasas no significará mucho para las personas que han visto aumentar el costo de vida en los últimos años: «Medio punto no es nada comparado con lo que las familias estadounidenses han estado enfrentando en los últimos tres años».

Harris da la bienvenida al recorte de tasas, destaca políticas económicas

La vicepresidenta Kamala Harris, la candidata demócrata a la presidencia, dijo que el recorte de tasas es «una buena noticia», pero que aún queda trabajo por hacer para reducir los precios para los consumidores.

«Yo sé que los precios siguen siendo demasiado altos para muchas familias de clase media y trabajadora, y mi principal prioridad como presidenta será bajar el costo de las necesidades diarias como la atención médica, la vivienda y los comestibles», dijo.

Citando sus planes para reducir impuestos a las personas de clase media y trabajadora, prohibir la especulación de precios corporativos y proporcionar asistencia para los pagos iniciales de la compra de viviendas, Harris argumentó que sus políticas brindarán alivio adicional.

¿Cómo podría afectar la decisión de la Fed los viajes internacionales?

Un recorte de tasas de interés generalmente significa que el valor del dólar en el extranjero bajará, pero los viajeros no deberían preocuparse demasiado por ese escenario.

«Los tipos de cambio tienden a ajustarse cuando se espera una disminución», dijo Laura Veldkamp, profesora de economía y finanzas en la Escuela de Negocios de Columbia. «El nivel del tipo de cambio está configurado para que la gente no pierda».

¿Cómo reaccionó el mercado de valores a la reunión de la Fed?

El mercado de valores mostró señales mixtas al abrir el miércoles, con acciones ya impulsadas por las esperanzas de que la Fed entregara su primer recorte de tasas de interés en cuatro años. Las acciones de EE. UU. subieron inmediatamente después del anuncio de la Fed antes de perder sus ganancias. El S&P 500, el promedio industrial Dow Jones y el compuesto Nasdaq cerraron el día con una caída de aproximadamente 0.3%.

Aproximadamente dos tercios de los pronosticadores esperaban un recorte de tasas de medio punto, mientras que un tercio preveía un recorte más modesto de un cuarto de punto.

Los índices bursátiles han estado cotizando cerca de máximos históricos en los últimos días, en parte por la expectativa del recorte de tasas del miércoles.

Los recortes de tasas de interés son elogiados por legisladores, pero los republicanos los califican de ‘descaradamente políticos’

Los legisladores y defensores aprovecharon la oportunidad para vincular el cambio de tasas con las elecciones presidenciales del miércoles.

Demócratas y sus aliados elogiaron el cambio, que argumentaron debió ocurrir hace un tiempo.

«Este recorte en las tasas de interés es otro reconocimiento de que Powell esperó demasiado para reducir las tasas», escribió la senadora Elizabeth Warren, D-Mass., en X. «La Fed finalmente cambió de rumbo para seguir su doble mandato sobre precios y empleos».

Liz Schuler, presidenta de la AFL-CIO, calificó la decisión como «largamente esperada» y dijo que «proporciona una medida de alivio para la gente trabajadora». Añadió que la tasa de inflación ha disminuido en el último año «como resultado de las políticas económicas de Biden-Harris».

Algunos republicanos argumentaron que la Fed eligió reducir las tasas justo antes de las elecciones presidenciales para beneficiar a los demócratas.

«La Reserva Federal afirma independencia política», escribió el senador Kevin Cramer, R-N.D., en X. «Podrían haber esperado para mover las tasas hasta después de las elecciones para confirmarlo».

El senador Tommy Tuberville, R-Ala., lo calificó de «descaradamente político».

El presidente del Comité de Medios y Arbitrios de la Cámara, Jason Smith, R-Mo., dijo en un comunicado que la Reserva Federal «finalmente» está bajando las tasas de interés, «aunque los precios siguen siendo un 20 por ciento más altos, los salarios valen menos y más familias están tomando deudas con tarjetas de crédito».

«Los estadounidenses no solo buscan alivio de las altas tasas de interés, buscan alivio de las mismas políticas fallidas de Biden-Harris que los aplastaron desde el principio», dijo.

¿Bajarán las tasas de las tarjetas de crédito?

Sí: Si las tasas de interés bajan, las tasas de las tarjetas de crédito «casi con certeza caerán desde los máximos históricos en los próximos meses, (pero) nadie debería esperar que las facturas de tarjetas de crédito se reduzcan dramáticamente en el corto plazo», dijo Matt Schulz, analista de crédito de LendingTree.

Por ejemplo, la tasa promedio de nuevas tarjetas de crédito en septiembre fue del 24.92%, sin cambios respecto a agosto y la cifra más alta desde 2019, cuando LendingTree comenzó a rastrear los datos. Si tienes $5,000 de deuda en tarjetas de crédito a una tasa del 24.92% APR y estás pagando $250 al mes, te llevará 27 meses y $1,528 en intereses pagar el saldo.

Sin embargo, ten en cuenta que las instituciones financieras no necesariamente están atando su tasa de porcentaje anual para tarjetas de crédito a lo que hace la Fed, dijo Daniel Milan, socio gerente de la firma asesora Cornerstone Financial Services.

«Están vinculando sus tasas a su propio riesgo», dijo Milan. «Si el riesgo crediticio está aumentando – los saldos están subiendo, los incumplimientos están aumentando y los ahorros están bajando – entonces podríamos ver que las tasas de la Fed bajan y el APR sube o se mantiene igual, porque (los bancos) están incorporando diferentes datos».

La deuda de tarjetas de crédito aumentó a un récord de $1.14 billones entre abril y junio, según muestran los datos del gobierno.

¿Tendrán los consumidores mejor acceso al crédito?

Aunque los prestamistas han preferido en los últimos meses a los prestatarios menos riesgosos, el recorte de tasas de interés podría abrir el crédito a más consumidores, según una nota de Michele Raneri, vicepresidenta y directora de investigación y consultoría en EE. UU. en TransUnion.

«Queda por ver si esta reducción de tasas de interés llevará a que los prestamistas vuelvan a ofrecer crédito a un segmento más amplio de la población, pero podría ayudar en ese sentido», dijo Raneri.

¿Ayudará un recorte de la Fed al mercado de la vivienda?

¿Qué tanto impacto tendrá un recorte de tasas en el mercado de la vivienda? No mucho, creen los expertos.

«Las tasas ya han bajado un poco en expectativa de que la Fed recorte», dijo Rick Sharga, director ejecutivo de CJ Patrick Company, una consultora inmobiliaria.

La semana pasada, la tasa de hipoteca fija a 30 años tocó su nivel más bajo en más de un año y medio, después de caer de manera constante durante 2024. Con un promedio de 6.2%, esa cifra está muy por debajo del pico de 7.79% en octubre del año pasado. La Fed no controla las tasas hipotecarias, pero tienden a seguir la misma trayectoria que la nota del Tesoro a 10 años de EE. UU., que sí responde a los cambios de política monetaria del banco central.

Las tasas hipotecarias probablemente seguirán una «caída gradual y constante» durante el próximo año o más, dijo Sharga. Aproximadamente el 75% de los estadounidenses con un préstamo hipotecario están pagando un 5% o menos, y él cree que las tasas tendrán que bajar a alrededor de ese nivel antes de que muchos propietarios puedan verse incentivados a vender y mudarse.

La asequibilidad se encuentra cerca de mínimos históricos en este momento, señala Sharga, por lo que «cualquier cosa que baje las tasas será una bendición».

¿Qué ‘desbloqueará’ el mercado de la vivienda?

Las tasas hipotecarias están en su nivel más bajo en un año y medio, y casi todos los estadounidenses con una hipoteca aún tienen una tasa más baja que eso.

La popular hipoteca a tasa fija a 30 años alcanzó un máximo reciente del 7.79% en octubre de 2023, según los datos de Freddie Mac, y bajó hasta un 6.2% en la semana anterior a la reunión de la Fed. Sin embargo, un análisis reciente de Redfin sugiere que el 86% de los propietarios con una hipoteca tienen una tasa por debajo del 6%.

Ese efecto de «bloqueo» que mantiene a muchos propietarios al margen es muy evidente en el área de Ponte Vedra, Florida, donde el corredor Mark Good dirige Prime Properties of NE Florida.

Mucha gente simplemente está esperando, piensa Good. «Es una idea errónea común que el cambio de tasas de la Fed hará que las tasas bajen aún más para las hipotecas», dijo. Algunos esperan un mejor acuerdo, mientras que muchos otros simplemente no pueden permitirse abandonar la tasa que tienen ahora. Otros han expresado su deseo de esperar hasta después de las elecciones de noviembre.

A Good le preocupa que podría tomar un tiempo para que las tasas más bajas se abran paso en el mercado. «El público tiene que aceptar que las tasas nunca volverán al 3%».

¿Ha logrado Estados Unidos un ‘aterrizaje suave’?

En un discurso el mes pasado, el presidente de la Fed, Jerome Powell, explicó por qué cree que los reguladores federales pueden haber logrado un «aterrizaje suave», lo que significa que la Fed ha manejado la crisis inflacionaria de la nación sin desencadenar una recesión.

La pandemia provocó el pico inflacionario cuando los trabajadores en fábricas, puertos y almacenes fueron detenidos por el COVID-19. Al mismo tiempo, los estadounidenses se refugiaron en casa y, con cheques de estímulo en mano, compraron enormes cantidades de muebles, computadoras y otros bienes. La inflación, dijo Powell, se amplificó por la invasión rusa de Ucrania, que elevó el precio de la energía y otros productos básicos.

Pero eventualmente, esas distorsiones inducidas por la pandemia se disiparon a medida que mejoraba la crisis sanitaria. Las escaseces laborales generalizadas disminuyeron. Y había tantas ofertas de empleo – un récord de 12 millones en marzo de 2022 – que el mercado laboral pudo reequilibrarse.

La Fed, dijo Powell, jugó un papel clave. Sus alzas de tasas lograron mantener las expectativas inflacionarias «ancladas», o estables, a pesar del fuerte aumento de los precios.

¿Cuáles son algunos argumentos para un recorte de tasas de un cuarto de punto?

Algunos economistas esperan un recorte de tasas de interés de medio punto por parte de la Fed hoy. Otros anticipan solo una reducción de un cuarto de punto. Al mediodía del miércoles, los pronosticadores estaban casi divididos en partes iguales, con el escenario de medio punto llevando una ligera ventaja.

Bill Nelson, economista jefe del Bank Policy Institute, predice un recorte de un cuarto de punto, porque la llamada tasa de inflación subyacente de agosto «sorprendió al alza, lo que probablemente sacó un recorte de 50 puntos básicos», o medio punto, «de la mesa». La tasa de inflación subyacente excluye los sectores volátiles de alimentos y energía.

Arnim Holzer, estratega macro global de Easterly EAB Risk Solutions, también espera un recorte de un cuarto de punto, señalando la huelga en Boeing como instructiva. «El rechazo a un aumento salarial del 25% (en cuatro años) es un titular que es difícil pasar por alto y muestra que las expectativas inflacionarias están en la mente de todos y probablemente se mantendrán en un nivel más alto», escribió en una nota.

¿Por qué tendría sentido un recorte de medio punto?

Algunos pronosticadores esperan que la Fed recorte las tasas de interés en un cuarto de punto el miércoles. Sin embargo, la mayoría espera una reducción de medio punto. El rastreador de previsiones CME FedWatch favorecía un recorte de medio punto por un margen del 55-45 al mediodía. (Más temprano el miércoles, los pronosticadores calificaban la probabilidad de una reducción de medio punto aún más alta).

Michael Feroli, economista jefe de EE. UU. en J. P. Morgan, se inclina hacia un recorte de medio punto porque «los riesgos a la baja para el empleo están creciendo, y los riesgos al alza para la inflación están disminuyendo». Pero «no tenemos plena confianza en que el comité (de la Fed) esté de acuerdo todavía», dijo.

En una conferencia en Singapur el viernes, el expresidente de la Fed de Nueva York, Bill Dudley, dijo: «Creo que hay un fuerte caso» para un recorte de medio punto. Dudley creía que la Fed debería haber reducido las tasas en su última reunión en julio, «así que la pregunta es: ‘¿Por qué no empezar de una vez?'».

¿Cuál será el enfoque de la Fed en la reunión de hoy?

Con la inflación anual disminuyendo a un mínimo de más de tres años en agosto, los precios en aumento ya no son una gran preocupación para la Fed. En cambio, el panel ha centrado su atención en la otra mitad de su doble mandato: el pleno empleo.

El presidente de la Fed, Jerome Powell, ofreció estas palabras en un discurso de agosto en Jackson Hole, Wyoming: «Ha llegado el momento de ajustar la política. La dirección del viaje está clara, y el momento y el ritmo de los recortes de tasas dependerán de los datos entrantes, la perspectiva cambiante y el equilibrio de los riesgos. Haremos todo lo posible para apoyar un mercado laboral fuerte mientras avanzamos hacia la estabilidad de precios».

Desde ese discurso, el mercado laboral ha seguido mostrando signos de enfriamiento. Agosto vio un aumento en la nómina más pequeño de lo esperado y fuertes revisiones a la baja de las cifras de empleo de los dos meses anteriores. El informe consolidó los pronósticos de que la Fed recortaría las tasas el miércoles para mantener el mercado laboral a flote, aunque el tamaño del recorte sigue siendo un misterio.

¿Cuándo fue la última vez que la Fed recortó las tasas?

Parece que fue hace mucho tiempo, pero la última vez que la Reserva Federal recortó las tasas de interés fue en marzo de 2020, al comienzo de la pandemia de COVID-19.

La Fed desató gran parte de su arsenal ese mes para combatir el daño económico provocado por el coronavirus, reduciendo las tasas de interés a corto plazo a cero, inyectando efectivo en el sistema financiero y alentando más préstamos bancarios a hogares y empresas.

Las medidas, aplaudidas por el entonces presidente Donald Trump, estaban dirigidas a combatir una recesión, que los pronosticadores consideraban probable.

Ese mes, los responsables de la política del banco central acordaron reducir la tasa de fondos federales de la Fed en un punto porcentual completo, a un rango de entre cero y 0.25%. Y ese sería el último recorte de tasas durante la era de la pandemia.

¿Por qué la Fed disminuiría las tasas de interés?

El banco central reduce las tasas de interés para disminuir los costos de endeudamiento de los consumidores y las empresas, lo que impulsa una economía débil o la impulsa a salir de una recesión. Eleva las tasas, o las mantiene altas durante más tiempo, para frenar el crecimiento y reducir la inflación. La inflación histórica impulsó la campaña de aumentos de tasas en 2022 y 2023, dejando la tasa de referencia de la Fed en un máximo de 23 años.

Casi todos los pronosticadores esperan que la Fed reduzca las tasas el miércoles, pero los economistas están divididos sobre el tamaño del recorte: un cuarto de punto o medio punto. Con la mayoría de los movimientos de la Fed bien anticipados antes de las reuniones, ese punto de incertidumbre brinda algo de drama inusual.

«Es una moneda al aire», dijo Kathy Bostjancic, economista jefe de Nationwide.

¿Cómo funciona la tasa de interés de la Fed?

Las tasas de interés no se restablecen mágicamente cuando la Reserva Federal sube o baja su tasa de referencia de fondos federales.

¿Qué deben esperar, entonces, los consumidores en las horas y días posteriores a un recorte de tasas?

Cuando la Fed reduce las tasas, disminuye los intereses que los bancos comerciales pagan cuando se prestan y se prestan reservas excedentes entre sí durante la noche, según Investopedia.

Un recorte de la tasa de la Fed no transforma inmediatamente las tasas de interés en toda la economía. Algunos tipos de tasas de interés tardan en ajustarse. Otros, incluidas las tasas hipotecarias, ya han estado cayendo en anticipación de que la Fed recorte las tasas esta semana. Pero muchas categorías de préstamos reaccionan de manera más o menos instantánea, dicen los expertos.

«Normalmente ocurre al día siguiente», dijo Nathan Rogge, CEO de First Pacific Bank, a Marketplace. «Así que, si fuera un miércoles, para el jueves tendrías una tasa de interés diferente».

¿Qué tan alta es la inflación?

La inflación, un aumento sostenido en los precios de toda la economía, ha estado muy por encima de la mediana de 10 años del 2.1% durante más de tres años. Los responsables de la política de la Fed dicen que prefieren una tasa de inflación baja y estable, para que puedan «tomar decisiones sensatas sobre ahorro, endeudamiento e inversión».

La inflación ha caído significativamente en los últimos dos años, pero sigue siendo elevada, principalmente debido a los costos de la vivienda. En agosto, la tasa anual de inflación medida por el índice de precios al consumidor cayó al 2.5%, desde el 2.9% de julio. La lectura fue la más baja desde marzo de 2021, un año antes de que la Fed comenzara a aumentar las tasas de interés.

¿Qué pueden esperar los prestatarios?

Si la Fed recorta las tasas de interés hoy, los prestatarios probablemente verán cómo las tasas de interés disminuyen desde sus picos en cosas como tarjetas de crédito y préstamos para automóviles, pero no deberían esperar un alivio inmediato, dijeron los analistas.

La tasa promedio de septiembre para nuevas tarjetas de crédito fue del 24.92%, sin cambios respecto a agosto y la más alta desde 2019, cuando LendingTree comenzó a rastrear los datos.

«Aunque casi con certeza caerán desde los máximos históricos en los próximos meses, nadie debería esperar que las facturas de las tarjetas de crédito se reduzcan dramáticamente en el corto plazo», dijo Matt Schulz, analista de crédito de LendingTree. «A menos que la Fed pise inesperadamente el acelerador en lo que respecta a la reducción de tasas, las tasas APR de las tarjetas de crédito seguirán siendo altas en el futuro previsible».

Lo mismo sucede con las tasas en préstamos para automóviles y otros tipos de deuda, dijo.

¿Cuándo es la próxima reunión de la Fed en 2024?

Después de la reunión de hoy, la Reserva Federal tiene dos oportunidades más para considerar movimientos en las tasas de interés en 2024.

Las reuniones restantes de la Fed planificadas para 2024 están programadas para el 6-7 de noviembre y el 17-18 de diciembre.

¿Cuáles son las expectativas para las futuras reuniones de la Fed?

Con dos reuniones restantes en 2024, los economistas y analistas están atentos a lo que la Reserva Federal decidirá en noviembre y diciembre. Si bien algunos expertos anticipan que la Fed podría hacer más recortes de tasas en respuesta a la desaceleración del mercado laboral y la inflación moderada, otros argumentan que podría optar por mantener las tasas sin cambios si la economía muestra señales de estabilización.

Jerome Powell, presidente de la Fed, ha dejado claro que las futuras decisiones dependerán de los datos económicos entrantes, incluidos los informes sobre inflación, empleo y crecimiento del producto interno bruto (PIB). A medida que las señales de enfriamiento del mercado laboral continúan, con un menor crecimiento de los salarios y una desaceleración en la creación de empleo, la Fed podría sentirse inclinada a seguir reduciendo las tasas, aunque de manera gradual.

¿Cómo afectará el próximo año electoral las decisiones de la Fed?

Con las elecciones presidenciales en el horizonte, algunos políticos y expertos han cuestionado si la Fed mantendrá su independencia frente a la política electoral. Los republicanos, como el senador Tommy Tuberville, han criticado los recientes recortes de tasas, sugiriendo que podrían estar influenciados por el contexto político.

Sin embargo, Powell ha reiterado que la Fed se enfoca exclusivamente en cumplir con su doble mandato de mantener la estabilidad de precios y maximizar el empleo, independientemente del clima político. La relación entre las políticas económicas y la política electoral seguramente será un tema de debate continuo a medida que nos acerquemos a las elecciones de 2024.

¿Qué sectores se beneficiarán más de los recortes de tasas de la Fed?

Si bien los recortes de tasas de interés suelen ser bienvenidos por sectores como el de bienes raíces y automóviles, que dependen en gran medida de financiamiento asequible, el impacto puede variar en otros sectores de la economía. El sector de consumo, por ejemplo, podría beneficiarse de una mayor demanda impulsada por tasas de interés más bajas en tarjetas de crédito y préstamos personales. Las empresas de tecnología y manufactura también podrían ver beneficios, ya que un financiamiento más barato puede estimular inversiones en expansión y desarrollo.

Sin embargo, no todos los sectores recibirán un impulso inmediato. Las instituciones financieras, especialmente los bancos, pueden ver una caída en los márgenes de beneficio en productos como cuentas de ahorro y certificados de depósito (CD), donde los rendimientos podrían disminuir a medida que caen las tasas de interés.

¿Cómo se comparan las tasas actuales con las de crisis anteriores?

En comparación con otros momentos críticos de la historia reciente, como la crisis financiera de 2008 y la recesión inducida por la pandemia de COVID-19 en 2020, las tasas actuales, aunque más bajas que el máximo reciente del 5.25%, siguen siendo relativamente elevadas en términos históricos. Durante la recesión de 2008 y 2009, la Fed mantuvo las tasas en niveles cercanos a cero durante varios años para estimular la economía, una medida que no se espera en esta ocasión a menos que surjan nuevas crisis económicas.

¿Qué dicen los analistas sobre el futuro económico de EE. UU.?

Aunque la economía de EE. UU. ha demostrado ser resistente, los analistas advierten que siguen existiendo riesgos. Ryan Sweet de Oxford Economics señaló que la Fed aún tiene un trabajo delicado por delante para evitar una recesión mientras controla la inflación. Otros economistas, como Kathy Bostjancic, han expresado su preocupación por la fragilidad del mercado laboral, aunque siguen confiando en que la Fed podrá gestionar un aterrizaje suave de la economía, es decir, reducir la inflación sin provocar una recesión.

El camino por delante es incierto, pero las decisiones que la Fed tome en los próximos meses serán cruciales para definir el rumbo de la economía de Estados Unidos.

¿Qué pueden esperar los consumidores a corto plazo?

Los consumidores podrían ver ciertos efectos en sus finanzas personales debido a los recortes de tasas de interés, aunque no todos sentirán el impacto de inmediato. Los préstamos para automóviles, las hipotecas y las tarjetas de crédito podrían experimentar una reducción gradual en las tasas, pero los expertos advierten que no será un cambio radical en el corto plazo.

Por ejemplo, aquellos que ya tienen hipotecas a tasas más bajas probablemente no sentirán la necesidad de refinanciar, ya que las tasas actuales aún están por encima de los mínimos históricos que muchos hogares lograron asegurar en los últimos años. Sin embargo, los compradores de vivienda que han estado esperando una disminución en las tasas podrían beneficiarse de estos recortes, ya que las tasas hipotecarias tienden a seguir la dirección de la política monetaria de la Fed.

En cuanto a los ahorros, los rendimientos en cuentas de ahorro y CD podrían caer, lo que podría desincentivar el ahorro a corto plazo. Este es uno de los efectos secundarios de los recortes de tasas, que están diseñados para estimular el gasto y la inversión.

¿Cómo influirá la decisión de la Fed en la economía global?

Las decisiones de la Reserva Federal no solo afectan a la economía estadounidense, sino que también tienen un impacto significativo en la economía global. A medida que la Fed recorta las tasas de interés, el valor del dólar puede debilitarse en comparación con otras monedas, lo que afecta el comercio internacional y los mercados financieros.

Un dólar más débil generalmente significa que los bienes estadounidenses serán más competitivos en el extranjero, lo que podría beneficiar a los exportadores estadounidenses. Sin embargo, para los países que dependen de importaciones denominadas en dólares, como el petróleo, los costos pueden aumentar, lo que podría generar inflación en esos mercados.

Además, otros bancos centrales, especialmente en economías desarrolladas como la Unión Europea y Japón, podrían ajustar sus propias políticas monetarias en respuesta a los movimientos de la Fed. Si la Fed recorta las tasas de manera más agresiva, algunos bancos centrales podrían seguir su ejemplo para evitar que sus monedas se aprecien demasiado frente al dólar, lo que podría perjudicar sus exportaciones.

¿Qué sigue para la Fed en los próximos meses?

Con dos reuniones más programadas para noviembre y diciembre de 2024, la Fed sigue enfrentando importantes decisiones. Jerome Powell y otros funcionarios de la Fed han dejado claro que cualquier movimiento futuro dependerá de los datos económicos entrantes. Si la inflación sigue cayendo y el mercado laboral se mantiene estable, es posible que la Fed continúe con recortes de tasas adicionales, aunque a un ritmo más moderado.

Sin embargo, si la inflación vuelve a subir o el mercado laboral muestra signos de estrés, la Fed podría hacer una pausa en su ciclo de recortes o incluso reconsiderar sus próximos movimientos. La situación económica es fluida, y los economistas están monitoreando de cerca las tendencias en el empleo, el gasto del consumidor y los mercados financieros para anticipar los próximos pasos del banco central.

¿Cómo afectarán estas decisiones las elecciones de 2024?

El impacto económico de las decisiones de la Fed podría influir en el panorama político de cara a las elecciones presidenciales de 2024. Tanto los demócratas como los republicanos están utilizando el estado de la economía y las decisiones de la Fed como puntos de debate en sus campañas.

El recorte de tasas podría ser visto como una medida para fortalecer la economía y asegurar el crecimiento antes de las elecciones, lo que podría favorecer al partido en el poder. Sin embargo, si las tasas siguen bajando y no logran evitar un aumento en el desempleo o si la inflación vuelve a repuntar, las críticas hacia la política monetaria y el manejo económico podrían aumentar.

Ambos partidos ya están posicionando la política económica como un tema central de sus campañas, y las próximas decisiones de la Fed probablemente influirán en las discusiones sobre la salud económica del país y las perspectivas a largo plazo.

En resumen, la decisión de la Fed de recortar las tasas de interés en medio punto porcentual es solo el comienzo de una serie de movimientos que influirán en la economía de Estados Unidos y el mundo. A medida que se acercan las elecciones de 2024, el equilibrio entre inflación, empleo y crecimiento económico continuará siendo un tema clave en la política y las finanzas globales.